【理由】40歳を目前にして老後資金を考えた

積み立て投資をはじめようと思った理由は、老後の生活を考えてのことです。

ぼくは先日39歳になりました。60歳まであと21年。冷静に考えて若くありません。そろそろ老後を考えはじめても良い時期です。いや考えるべき時期だと判断しました。

あの、、、正直に言うと先月愛猫が死にまして、それも大きいですね。なんか恥ずかしい理由ですが、まぁいろいろと考えたわけですよ。

ええ、歯医者に通いだし、人間ドックにも申し込み、食生活を見直し、ダイエットをはじめ、投資をはじめるわけです。急に守備力を高めにかかりました(笑)。

- いつ死ぬかわからないなぁ

- ちゃんと健康について考えなきゃな

- 肉体的にも精神的にも健康でありたい

- いやお金も考えなきゃダメだ

- 王道の積み立て投資やっとこう

ほら、「重要だけど緊急性の低いこと」って後回しにしがちじゃないですか。後回しにしちゃって、いざトラブったら「あとの祭り」みたいなね。

でも長期で考えれば王道の解決策はあるし、時間をかけるほど難易度は下がるものです。

・1ヶ月で3kgやせる

・12ヶ月で3kgやせる

前者だと負担の大きな方法を選ばなければいけません。後者なら安全で成功確率の高い方法を選択できます。

王道の解決策。。。健康なら食事・運動・睡眠だし、お金なら収入増・支出減・資産運用(投資)ですよね。それをやります。

【結論】インデックスファンドに長期間、積み立て投資する

投資に関して、ぼくの結論はこうです。

(2)株式や債券や金などの低コストのインデックス投資信託を

(3)20年以上の長期間にわたって

(4)淡々と積み立て投資する

投資クラスタからすれば「はいはい、あるあるですねー」って反応だと思います。ぼくは王道であり鉄板である投資手法を選択しているってことです。

量産型です。教科書的。ええ、投資素人がまともな書籍を10冊読めば「長期・分散・低コスト・積み立て」に行きつきます。これにプラスアルファでiDeCoやつみたてNISAで税金対策ですね。

- つみたてNISAとは?

少額からの長期・積立・分散投資を支援するための非課税制度。年間40万円を上限に20年間の非課税枠がつかえる(本来は20%課税される)。投資対象は投資信託と上場株式投資信託(ETF)に限定される。

- iDeCo(イデコ)とは?

個人型確定拠出年金のこと。60歳まで投資可能で基本的に60歳まで換金できない。拠出金は全額所得控除でき、毎年の所得税・住民税を節税できる。拠出金の上限は労働区分によるが企業年金がない会社員は年間276,000円まで。

- 投資信託とは?

投資家から集めたお金をひとつの大きな資金としてまとめて運用されている金融商品。運用のプロであるファンドマネージャーが運用して市場平均を上回ることを目標にしているアクティブファンド(手数料が高い)と、ファンドマネージャー不在で市場平均と同じ値動きを目標にしているインデックスファンド(手数料が低い)がある。

- インデックス投資とは?

インデックスとは、市場の動きを示す指数のこと。 たとえば日経平均株価、TOPIX(東証株価指数)、ダウ平均株価、S&P500など。個別の銘柄に投資をするのではなく市場全体に投資するため比較的手堅いとされる。株式のほか債券や金や不動産などのインデックスもある。

- 低コストの基準とは?

投資信託の手数料が高ければ運用成績が良くても手数料負けしてしまいます。経済評論家の山崎元さんは「0.5%ルール」を提言。0.5%以上の商品は買わないとのルールです。近年、手数料が低い投資信託が次々に登場しており、手数料0.5%どころか0.2%以下の優良な投資信託がたくさんあります。

- 長期投資とは?

特定銘柄を長期保有する投資法。短期投資と比較してすぐに結果はでないが「複利効果を高めやすい」「リスクコントロールしやすい」「短期的な値動きを追う必要がない」などのメリットがある。

- 分散投資とは?

投資対象を多様化させる投資法。たとえば個別株式ひとつに投資するよりも10つの銘柄に投資したほうが価格変動率は低減する。個別銘柄ではなく市場全体に投資をするインデックス投資は分散性が高い。そしてインデックス指数にも分散の幅は違って、有名どころを挙げると「全世界>先進国>全米>S&P500>NASDAQ100>FANG>個別銘柄」のような感じ。

- 積み立て投資とは?

一括で大量投資するのではなく、毎月いくらというように定額を投資する手法。投資成績を大きく左右する購入タイミングを分散することでリスクを減らす手堅い手法。ドルコスト平均法とも言われることもあるが厳密には違う。

【皮算用】投資効果はどれほどか?

ぼくは月10.6万円を積み立て投資することにしました。主たる投資先は全世界株式インデックスファンドです。

「全世界株式インデックスファンドに10割」でいいとも思っているのですが、全世界株式は6割くらい。ちょっと攻めた選定にしました。加齢とともに現金や債券や金など、よりリスクの少ない資産の割合を増やす予定です。

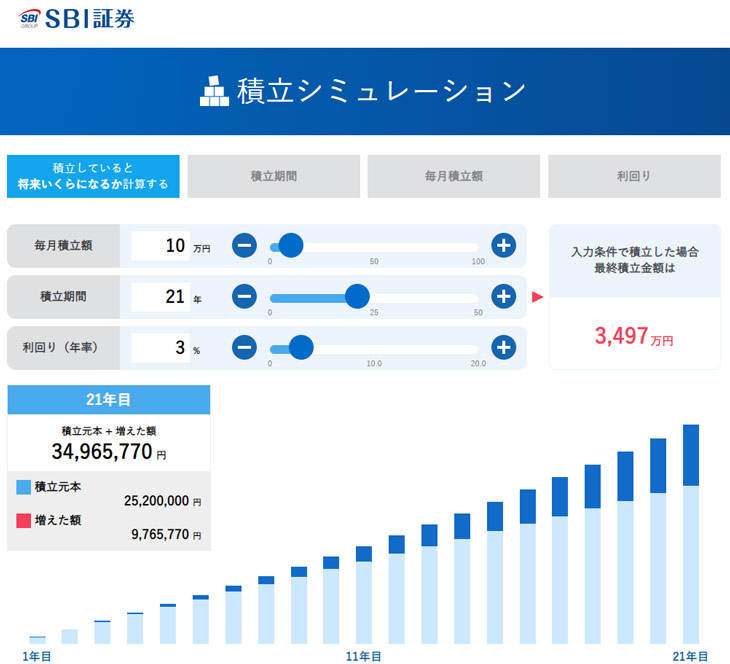

さてさて、積み立て投資をしたらどうなるのでしょう?

上記は、月10万円の積み立て投資を21年間つづけ(60歳まで)、平均年利3%だった場合のシミュレーション。

元本は約2500万円ですが複利の効果で3500万円ほどになります。これに加えて、減税&非課税メリットが300万円以上になります。

平均年利3%は保守的な数字

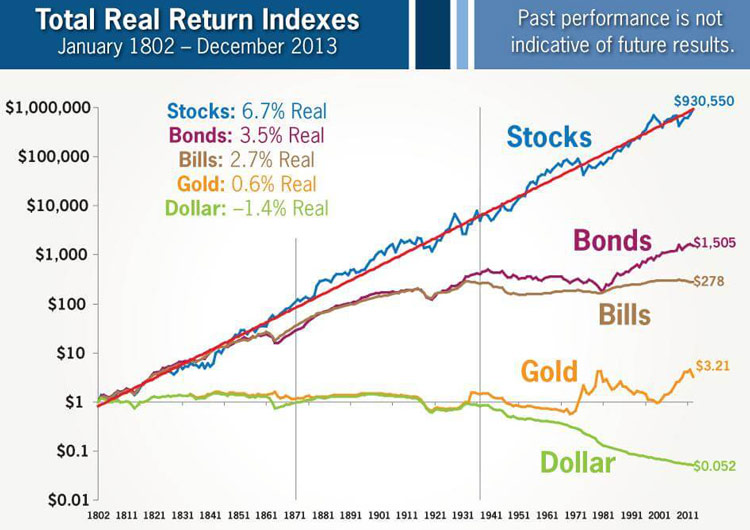

勉強して驚くのは平均年利3%が手堅く保守的な運用利回りであることです。過去の歴史を踏まえれば4%以上になる確率のほうが高く、平均年利6%から7%を期待することができます。

出典:AAII Journal

このグラフは211年間のアメリカでの各資産クラスの価値の推移をインフレを加味して示したものです。

Stocksとはアメリカの株式市場全体のこと(日本でいうTOPIX・東証株価指数みたいなもの)。インフレ率を考慮しても年率6.7%という数字です。Dollarは米ドル(現金)。大きく価値を下げています。

平均年利6%で月10万円を21年間積み立て投資したら5,000万円になります。投資元金の2倍になるわけです。こうした計算は無意味であることも肝に銘じておきたいですが、楽しいです(笑)。

GPIFの運用開始以降(約20年間)の利回りは年率3.37%です。守備力高めの運用が求められていて債権割合が高いGPIFがこの数字。

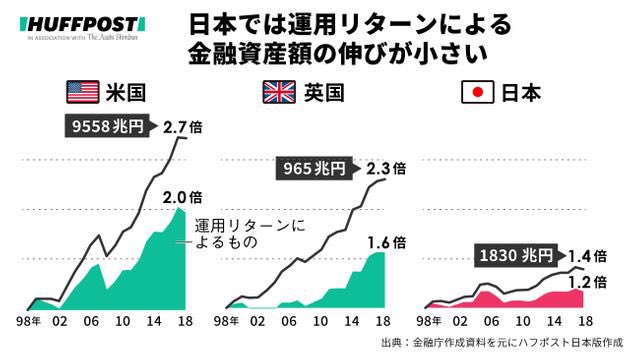

資産運用で大きな格差が生まれる

以下のグラフは日英米の運用リターンによる家計金融資産推移。アメリカは20年間で2倍に金融資産が伸びているのに対し、日本は1.2倍にとどまっています。

運用リターンによる家計金融資産

原因は、日本人の金融資産の多くが預金だから。預金金利はゼロに近いため、株式割合が高いアメリカやイギリスと比較すると大きな差が生れてしまっています。

こちらのグラフからも、リスク許容度にあわせて余剰資金を速やかにまともな金融資産に移すべきだと理解できます。

【実践】つみたてNISAを3年間やった結果

実はちょうど3年前からつみたてNISAをはじめていました。

はい、いま考えると恐ろしいんですが、ろくに勉強せず月3.3万円ほど積み立て投資をしていたんです。投資先は「eMAXIS Slim 先進国株式」と「ひふみプラス」。

3年前の自分がなぜこの銘柄を選んだのか謎です。

たぶん「全世界株式or全米株式どちらが最適解か?」という言説を知り(いまも続いている議論)、『じゃあ、中間の先進国株式で!』となり。当時(今も)すこぶる評判のいいアクティブファンド「ひふみプラス」にも投資したのだと思います。

3年にわたり月3.33万円(年40万円)を積み立て投資した結果、投資額120万円が154万円になりました。

3年間で28.3%という運用率は、正直に言って良いほうです。想定の範囲内ですが、パチパチと拍手できる部類。とはいえ相場に恵まれただけで一喜一憂するべきではないと学びました。

ちなみに、過去のデータなどから試算すると全世界株式の期待収益率は年間5%から6%。この3年間は世界中の株式相場が良すぎました。今後マイナスの年もあるでしょう。

まぁ基準価格が上がっても下がっても喜べるのが長期積み立てインデックス投資の利点ですね。

サイコロを振れば振るほど3.5に近づく

サイコロをふれば6がでることも1がでることもあります。基本的に結果は運です。しかし10回100回とサイコロをふっていけば平均値は3.5に近づく。これを「平均回帰」と言うそうで、長期インデックス投資において平均回帰はとても重要な知見です。

つまり短期的な相場の上げ下げで一喜一憂するべきではないし、時間が不確実性を下げてくれるということですね。

サイコロをふれる回数 = 投資期間です。ぼくが40歳を目前にして「いま長期積み立て投資をはじめなければいけない」と考えましたが、それはいまなら十分な投資期間を確保できるからです。

投資期間として20年間はほしいのですが、ぼくは現在39歳。いまから20年間投資をしても59歳です。今後の20年間も労働収入も見込めるのでリスク許容度が高くなります。

もちろん50歳60歳であっても投資をはじめるのに遅すぎるということはありません。途中で資金投入を中断して運用を続けることも可能ですし、70歳80歳でも投資は続けられます。

しかし年齢が高くなるほど不利になるのは確かです。複利効果も落ちますし、投資対象をよりリスクの低いものにしなければいけなくなります。

過去のデータをみればリスクやリターンは想定できるのですが、実践することで理解できることもあります(コロナショックを経験できてよかった)。

【理由】なぜ全世界株式を主たる投資先にするのか?

インデックス投資家の中で「全米株式か全世界株式か?」という議論がなされています。

今回改めて勉強して、ぼくは全世界株式インデックスファンドを主たる投資先に選びました。理由はもっとも合理的だからです。

インデックスファンドは基本的に「時価総額加重平均」で投資されています。要するに、経済成長した国や企業により多く投資されることになります。勝手に投資先を組み替えしてくれるわけです。

過去20年を振り返ればアメリカが世界経済を引っ張り、アメリカ株の投資利回りは全世界株式を上回っていました。アメリカは先進国の中では希少な人口が増えつづける国でもありますし「これからも米国株式が伸びる!」という主張には説得力があります。ぼくもそう思います。

一方で、アメリカが衰退する可能性がないわけではありません。10年20年後、中国やインドが(あるいは日本が)経済覇権を握っているかもしれません。長期スパンでみれば国ごとの栄枯盛衰はあります。

全世界株式インデックスファンドに投資していれば、どこの国どこの企業が成長しても恩恵を受けることができます。「もっとも合理的な投資先」というのは「もっとも儲かる投資先」という意味ではありません。

しかし確信にまで至らなかったので全世界株式をメインの投資先にします。

【学習】おすすめの本を紹介する

持論なのですが、何かを学ぶときは「図書館で専門書を10冊借りて読む」がもっとも効率がいいと思っています。

専門書を10冊読めばあらゆる分野で「ど素人」からは脱却できます(たぶん上位10%となる知識は手に入る)。内容が重複していることも多いので、サクサクと飛ばし読みでOK。10冊は思っているより早く読めます。

ものすごく真っ当で、ありえないほど簡単なお金の増やし方(朝倉智也)

もうタイトルからして胡散臭いですよね(笑)。でも安心してください。投資未経験者のはじめの一冊にはピッタリだと思います。ぼくが知るかぎり「もっともやさしい投資本」。中学生でも理解できるはず。冒頭はマンガ、本文は対話式、イラスト多い、127ページしかない。

ネタバレしちゃうと「ネット証券で、つみたてNISAを活用し、SBI全世界株式インデックスファンドを、長期にわたり、積み立て投資しなさい」って内容。投資信託の具体的な銘柄まで指定しちゃっているので宣伝本っぽく感じますが、まぁ真っ当です。

まともなインデックス投資家なら「全世界株式」と言うし、現時点で「全世界株式」の投資信託でSBIのがもっとも手数料が安いですからね。実はぼくもiDeCo枠で「SBI全世界株式」を積み立てています。

図解 はじめての確定拠出年金(朝倉智也)

2冊つづけて朝倉智也さんの本になりました。朝倉さんは「モーニングスター」という世界最大級の投資信託評価会社の日本社長です。メディア露出も多く、初心者向けの説明が評判のかた。

長期積み立て投資をするのなら、まずは圧倒的な節税効果があるiDeCoをフル活用するべきなんですが、朝倉さんの『図解 はじめての確定拠出年金』がiDeCo本でもっともわかりやすかったです。図解が多く、オールカラーです。

お金は寝かせて増やしなさい(水瀬ケンイチ)

インデックス投資について調べたら『お金は寝かせて増やしなさい』を避けて通ることができないくらい有名な本です。

『ウォール街のランダム・ウォーカー』という世界的ベストセラーを(これも図書館で借りられる)下敷きにしてた内容で、平易な文章なので読みやすいです。長期・積み立て・分散投資のはじめの一歩にはぴったりな一冊。

投資の大原則(マルキール/エリス)

『投資の大原則』はバートン・マルキール、チャールズ・エリスという投資界の超大物2名による共著。投資入門者向けに書かれていて大変わかりやすい。

要するに「悪いことは言わん、インデックス投資に長期積み立てしなさい」という内容。説得力あるエピソード満載です。

その他:おすすめ本

大量に紹介すると迷ってしまうと思うので、おすすめするのは上記4冊だけにしておきます(この4冊は投資初心者に本当におすすめ)。ただし、余力があるかた向けにさらに本のタイトルだけ紹介しておきます。

以下の本もすべて東村山市図書館で借りることができます。

非課税制度を賢く利用する投資家になるためにも、図書館というタダで知識を得られる制度をフル活用するべきです。上記の良書の中でも「まず倹約から」と投資界の巨匠が説いていたりします。

図書館のインターネット予約は便利ですよ。近くの図書館に取り寄せして受け取ることができます。東村山市民なら多摩六都(小平市、清瀬市、東久留米市、西東京市)と東大和市の図書館も利用できます。

積み立て投資に興味をもったあなたへ

この記事で書いた投資法は月100円からはじめることができます。

もしこの記事で積み立て投資に興味をもたれたのなら、まずは上記の本を何冊か読んでみてください。そして「小さく始めてみる」ことをオススメします。多くの投資有識者もそれを推奨しています。

長期・積み立て・インデックス投資は「積み立て設定したら放置」が望ましいとされています。ぼくはそこが気に入りました。日々の生活に投資を組み込みたくないんです(コロナショックも他人事でいられました)。

投資アレルギーがあるならiDeCoで預金を選択するればいいです。iDeCoへの拠出金はすべて所得税控除となるので減税分だけプラス。労働収入を得ているのなら損をする可能性はありません。

圧倒的な税制優遇があるiDeCoを最優先に、次につみたてNISA、さらに特定口座というステップが妥当だと思うのですが、年齢だとかリスク許容度にもよるので本を読んだりしてご自身で判断してください。

【手順】長期積み立て投資をするスタートする方法

積み立て投資をはじめる手順を説明しておきます。

(2)ネット証券を開設する

(3)iDeCo、つみたてNISAを申し込む

(4)投資先を選び積み立て設定する

ネット証券は、iDeCoからはじめるならSBI証券が良いと思います(SBI証券のセレクトプランが一番人気だしぼくも利用しています)。つみたてNISAからはじめるなら楽天証券が良いと思います(楽天カード決済にすると1%ポイントが付きます)。

具体的な銘柄選定については本を読んだりしてご自身でお決めください(ぼくは全世界株式がメイン)。iDeCoもつみたてNISAも積み立て銘柄を変更するのは簡単です。

積み立て設定したら放置が基本です。ネット証券会社のフィデリティが投資成績が良かった人の属性を調べたら1位が「亡くなった人」で2位が「運用しているのを忘れている人」だそうです。つまり多くのひとは下げ相場で売ってしまうから運用成績が悪くなるわけです。

【まとめ】積み立て投資はじめました

40歳を前にしてぼくは積み立て投資をはじめました。投資額は月10.6万円。主たる投資先は全世界株式インデックス投資信託です。

ではでは!

40歳目前なのでiDeCoとつみたてNISAをフル活用しつつ、月10万円ほどの積み立て投資をはじめたよって話です。

そう、この選択は10年後20年後のぼくの人生に結構なインパクトを与えそう。あとあと読み返したらおもしろそうなので、今の考えを書いておきます。